こんにちわ!!ぽん太です。

今日は年金2000万円問題を振り返っていきたいと思います。年金が2000万円足りないと言われていますが、果たしてどのような計算になっているのでしょうか。計算の内訳を見ながらiDeCoとつみたてNISAなどで自己防衛していこうという内容の記事です。

経済成長がどうなるのかもわからないので実際のところどうなるのかは不明ですが、支給額が小さいなら小さいなりの暮らし方をすればよいだけではあると思います。では資料を見ていきましょう。

年金2000万円不足問題を振り返る。iDeCoとつみたてNISAで自己防衛していきます。

過去から今までの社会保障費を見ていくと、指数関数的に近年では増加傾向にあります。団塊世代が高齢化してきたり人口ピラミッドが逆三角形となり始めており今後更に社会保障費は増大し、平均寿命が延びるほど現役世代の負担が増えていきますね。医療費の増大もかなり大きく今のままでは破綻してしまいそうな勢いです。私たちの給料から引かれている社会保障費や税金、企業の分担金などから折半で毎年支払われています。

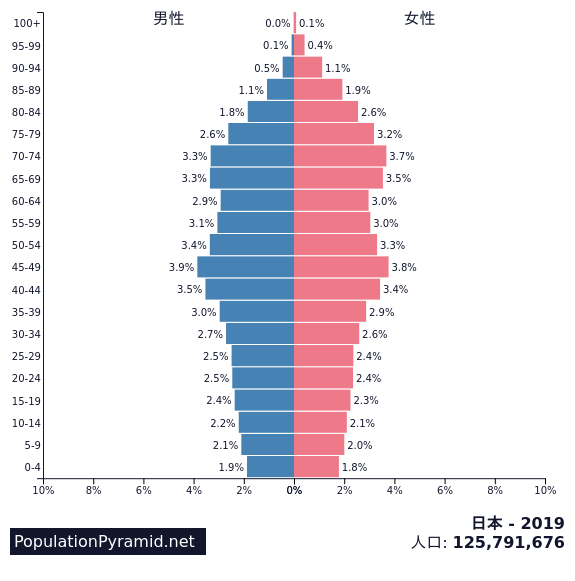

こちらは日本の人口ピラミッドですが、若い世代ほど人口が少なく今現在45歳くらいが人口のピークになっています。また団塊世代の引退は今の65-74歳のボリュームゾーンが引退することで負担を押し上げると思われます。その子供たちの氷河期世代である45歳前後は就職が困難であった氷河期の人たちであり、子供を沢山生まなかったため次のボリュームゾーンができずに人口が先細ってしまいました。人口は今後も減少し、一定のところまでは減り続けるものと思われます。

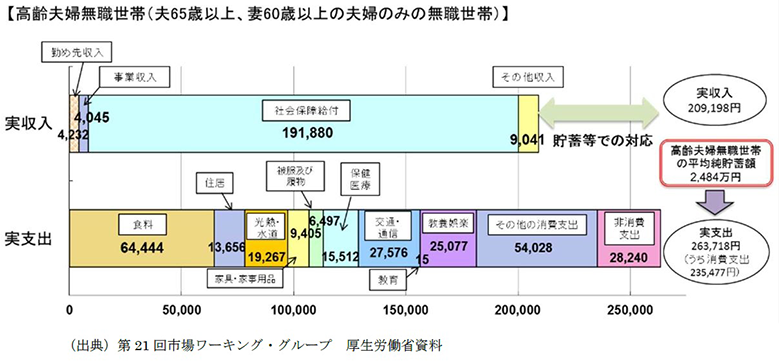

年金支給と計算上の支出の内訳

そんな社会情勢の中で年金2000万円問題はうちわけでいうとこのようなうちわけになっています。意外とよくわからない感じの支出になっていますが、こんなにお金かかる?と思うような内訳でもあります。家賃の安いところや持ち家で食費やその他の消費支出、教養娯楽費、交通通信費などを削れば20万円くらいで生活できるんじゃないかな?という気がしないでもないですが、現在の65歳以上の世帯の内訳はこのようになっているようです。

しかしながら高齢夫婦無職世帯の平均貯蓄額は実は平均で2484万円もの貯蓄があり、ここから持ち出しで月々5万円程度を支払うと約2000万円ほど足りないようですね。5万円の持ち出しを30年で大体1800万円くらいになりそうです。

既にこのブログを読んでくださっている方はご存じだと思いますが、2000万円を貯めるには年利7%の商品に月々3万円を25年積み立てていけば、2000万円には到達します。そのため国の制度であるつみたてNISAやiDeCoを活用して、年金2000万円問題をクリアしていきましょう!

若干、計算自体もガバガバな気がしますw

本日は以上です!

Twitterのフォローもよろしくお願いします。

今日もぽちっと押して応援よろしくお願いします!