どうもこんにちわ!!ぽん太です。

米国株で1億円貯めてFIREした人は爆死する?

しかし、その年4%というリターンを生むのは簡単なことではありません。インデックス運用で国内外に分散投資をした場合の過去の実績をみると、年4%は不可能ではありません。ただし、資産のほぼ全額を投資に回す必要があります。

「せっかくFIREを実現したのだから、もう投資からは手を引きたい」と考えても、それは許されません。リタイア後も資産運用を継続することになります。「投資好き」の人はそれでもよいでしょうが、普通の人がそれを望むかは疑問です。

かといって期待リターンを下回れば、たちまち取り崩しが始まります。例えば「投資割合50%:預金50%」とし、投資部分で年4%を稼いだとしても、全体としては年2%ですから(年0.002%の定期預金金利はここではもう考慮しない)、毎年200万円を取り崩すことになります。

この記事では、米国で生まれたFIREをそのまま日本に適用すると予想外にお金が減ったりするので日本流に少し変更してはどうか?という記事ですね。米国株で1億円を貯めて早期リタイアというのはある人にとっては現実的で悠々自適な生活が待っているかも知れませんが、ある人にとってはただの苦痛かも知れませんね。普通に会社員やってた方が良かったなんてことにならないように良く調べましょう。

そもそも社会から隔絶された状況というのを体感したことがある人が会社員では案外少ないのではないか?と思います。私は休職を3カ月したことがあり何もしなくてもとっても快適でしたが一生続くとなるとどうでしょうかね。会社勤めかもしくは軽作業、自営など何かしらやることを探してしまうと思います。今だったらなんかしら自営業でもやろうかなと思えます。

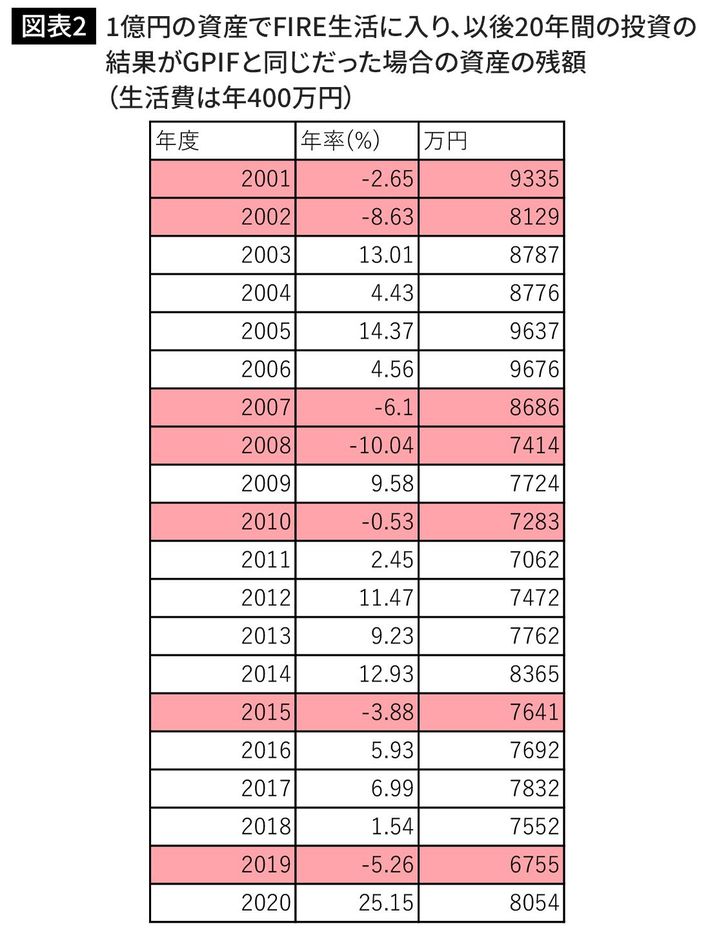

この記事でも指摘されていますが、1億円あってそのすべてをS&P500に突っ込んでいるからって必ずしも毎年お金が増えていくわけではありません。4%ルールで400万円を取り崩した場合に必ずしもお金が一定以上になるとは限りません。お金が減っていく場合もありますよね。そんな時に変に不安になって怪しい投資案件に騙されてしまったりしたら大変ですし、計画が全て狂ってしまいます。

●「40歳でのリタイア」にこだわる必要はない

例えば、50歳代FIREや60歳でのリタイアを設定する●一定の範囲で資産の取り崩しを認める

例えば、65歳段階で「老後に2000万円」プラスアルファが残っていればよしとする●日本の公的年金制度などを再評価する

老後に終身での“定期収入”があることを踏まえた収支計画とする

ということで、40歳でリタイアせず50歳とかでいつでもリタイアできるようにしたり、65歳以上になれば一応年金ももらえるようになるので日本の場合は年金を考慮に入れても良いと思います。少なくなるとは言え、必ずもらえるのが年金なので考慮に入れても大丈夫でしょう。こないだ記事にしたみたいに、できれば時短勤務や週3勤務なんていうセミリタイア風の働き方もアリだと思います。

無理せず投資をして無理せず楽で心が豊かになる生活をしましょう!

早すぎるセミリタイアも逆に苦痛かも知れません。

今日もぽちっと押して応援よろしくお願いします!