こんにちわ!!ぽん太です。

賃貸の不動産を色々探していて、いつもお世話になっている不動産屋さんの経験豊富な人と話してきましたが、やっぱり経験をちゃんと積んでいる人は凄いですね。人生においてはあんまり能力とかって関係ないと思うんですよ。株も多分そういうタイプのものかなと思います。能力が高いとか周りの評判は所詮やった結果ついてくるだけのものかな。お金もそうですけどね。

年金が溶ける?GPIFが過去最大の17.7兆円の運用損。いやこのブログ見てる人はわかってると思うけど。

GPIFは2020年1-3月期に18兆円近い運用損を計上したそうです。

私もこの時期は過去最大の400万円近い運用損を出しました。でもその後回復し底から300万円ちかくもどしました。

ではGPIFはどうでしょうかね。

GPIFより出典

確かに、GPIFは運用損を出しているようです。2019年度は-8兆2,831億円となっておりコロナショックの影響は受けているようですが合計では+57兆円のふくみえきじょうたいです。2001年から考えると長期的には圧倒的に収支は+になっており運用していないよりは運用しているほうが、圧倒的にお金が増えていることは間違えないです。

なのでまずはこういった短期的に収益が赤字になったと言うニュースを見て国は何をやってるんだ!とかそういうことは考える必要はありませんね。なんで運用資産にコモディティが入っていないんだ!とかポートフォリオに日本株が多すぎるだろ!とかそういった議論は必要かも知れません。

私は厚生年金を払っていますが、今や投資をしているので2.58%/年であれば自分で運用した方が良くないか?とか会社の退職金の積み立て制度も自分で株とかで運用するほうが良いなとか思ってしまいます。投資を始めてから随分物の見方が変わってしまった部分ですね。将来年金がちゃんとでればそれはそれで良いのですが、確実に払った金額より少ないとか言われるなら自分で運用したいよね。

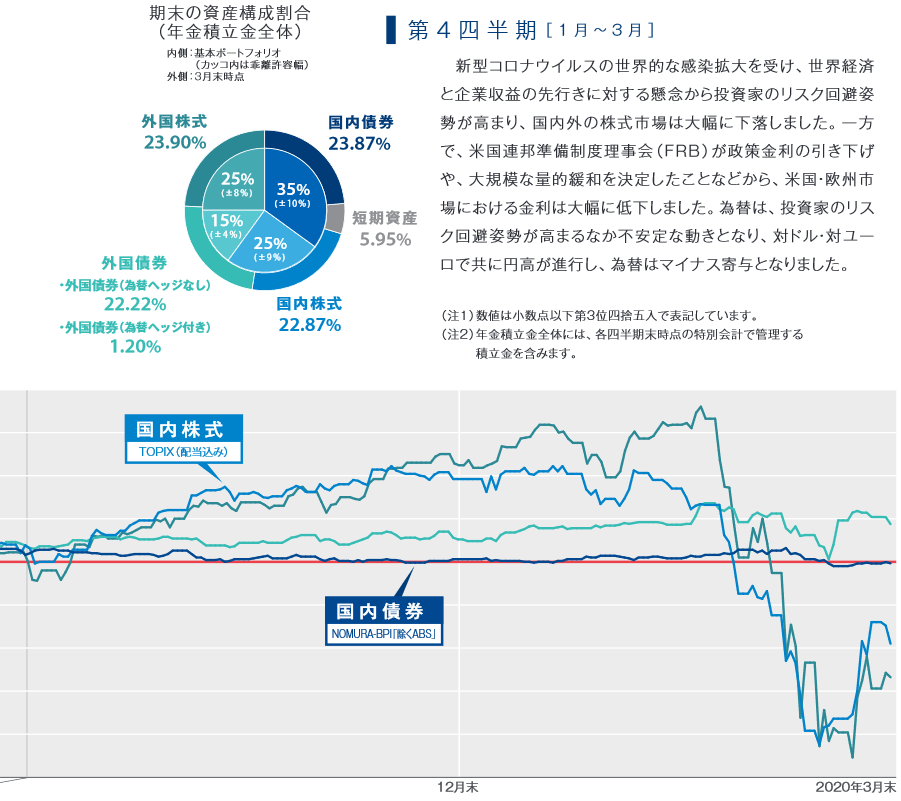

短期資産、国内株式、海外株式、国内債券、外国債券で運用される年金。

年金の運用データを見てみるのも面白いかも? 出典:GPIF

各種資産で運用されている私たちの年金ですが、総額で150兆円あるそうですね。そのうち50兆円が含み益と言った感じ。こうやって各資産の値動きを見てみると今回の暴落で株価は大きく下がっています。意外と国内株式が頑張っている印象です。日銀のETF買いが大きいのかも?

国内債券は利回りが低いのか殆ど値動きがありませんが、海外の債券はショックの中では大分ポートフォリオのシャープレシオに貢献しています。ここまでバランスしているのであれば、コモディティで金などを買ってもいいのかもなと思ってしまいます。ちょっと運用額が大きすぎて厳しいのかも知れませんが。

私は年金は月に5万行かないくらい厚生年金で支払っていますが会社と折半なので月に10万円程度支払っていることになります。なので年金がなければ従業員の給料をもう10万円上げれるわけですよ。10万円を積立で運用して5%くらいの利回りで回せたらかなりの金額になりますから老後はそれだけでも大丈夫なんじゃないかと思ってみたり。

個人に任せるとみんながそううまくいくわけではないし、多分使ってしまうからこういう風に日本では年金として集金して運用しているでしょうね。

色々と勉強をして知識を付けてみると、年金の受け取り金額が少ないとか嘆いていただけの状況から冷静に見ることができるようになりますというお話でした。

自分で勉強をして運用をすると全然見える景色が違いますね。

Twitterのフォローもよろしくお願いします。

今日もぽちっと押して応援よろしくお願いします!