どうもこんにちわ!!ぽん太です。

節税の王様「iDeCo」はNISAと併用するのが良い。

イデコは現役時代に節税しながら老後の資金づくりができる仕組みです。拠出時、運用時、受給時の3段階で税優遇があり「節税投資の王様」とも呼ばれています。・・・ただ、加入可能者に占める比率は実質4%程度で、もっと活用されるべきです。掛け金の節税効果は「掛け金額×その人の税率」。企業年金のない企業の会社員だと年間掛け金上限は27万6000円なので税率2割なら5万5200円分の税金が減ります。

iDeCoとNISAの組み合わせは強力ですよね。サラリーマンだとこの二つとふるさと納税くらいしか節税方法がないので基本的にはこの辺を活用することになると思います。年末調整で5.5万円も戻ってくると私の場合は保険の戻りもありますので年末は10万円に近い金額でお金が戻ってきますね。年末ちょっと前にはふるさと納税もするので無料で物品も届きます。

もっともこれらも年間でいうと数万円から行っても10万円くらいの節税額になるかと思いますが、ないよりは大分強いですし、配当金でこれだけの金額を得ようとすると大変なのでこういう拾えるものは拾っておいた方が良いかなと私は思います。iDeCoは60歳までまで下せないですが25万円積み立てて5万円帰ってくるので相当お得ですよね。本当はサラリーマンもちょっとくらい、経費を認めてほしい気もするんですけど中々そうもいきません。

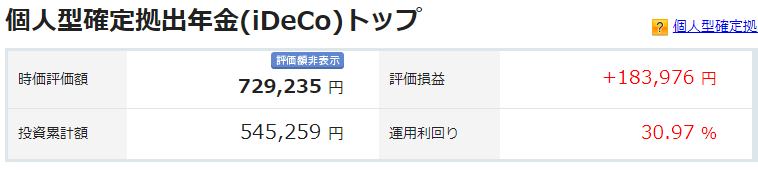

私も人に勧めるくらいですから当然やっているんですが、ここ2年くらい両方の積立額が合計で200万円を超えていて、運用利回りも30%は超えて40%に届こうとしているくらいです。昨日の下落でちょっと減っちゃいましたが。月3.3万円とか2.3万円とかで全然お金持ちになれないなんて馬鹿にしていると、あっという間に大金になっていくのでやっている人に追い越されて抜かれちゃうかも知れませんね。

今年はふるさと納税をやっているので去年払い込んだお金分が再来月くらいの給料から反映されて住民税が引かれるので無料で高級キーボードと東京西川の枕ももらえたことになります。これに楽天ポイントが年間10万円くらいもらえて、配当金も20万円くらいもらえるようになっているので節税+ポイント+配当金で40万円くらい年収が上がっているのと同じです。40万円というとちょっとした賞与くらいの金額ですから、こういう小さなお金を増やす力が大きな差になると思います。

お金を増やすには地味な努力を淡々と続けるしかない・・・。

今日もぽちっと押して応援よろしくお願いします!