こんにちわ!!ぽん太です。

今日は退職金について考えていきたいと思います。私は以前5年ほど勤めていた会社では退職金制度がありました。約5年勤めましたが、自己都合退職で、退職金の金額は約65万円ほどでした。退職金があるということはありがたいことに間違えないですが、退職金の運用を考えるとすべてが良いことではないかなと思っています。そのあたりを記事にしていきたいと思います。

大手企業に5年務めた退職金額と退職金について思うこと。

引用:転職Hacks

私がもらった退職金の金額は相場よりも少し多いようです。こちらの資料が中小企業のみと言うことなので1000名以上の会社だったので少しこの資料よりは多くなっているかと思います。大体10年で120万円ということなので1カ月当たり1万円が割り当てられている計算になります。私も5年で65万円程度だったので月に1万円ほど自分の給料から積立られていたと思われます。

引用:転職Hacks

新卒として入社して35年働くとどうでしょうか。勤続年数が増えていくほど積立額が上がっていきますね。長く働くほど1カ月当たりの積立額が大きくなります。1957万円だった場合、1月あたり4.6万円の積立額になります。4.6万円というとかなり大きな金額になってきますね。

もちろん長く働くほど、会社からの月々の積立額も大きくなりますし、退職金自体は信託銀行などに預けられて運用されていますので恐らく何かで運用されています。利回りが付きますので当然年数がたつほど金額は大きくなっていると思われます。私の退職金も信託銀行から支払われました。

給料とは別にこれだけの金額を積み立ててもらえるのは嬉しいですが、何点か問題があるかと思います。

– ある程度知識があるとこの金額を自分で運用した方が自分に合った運用ができる可能性がある。

– 今の時代に新卒から40年間同じ会社で働き続けることが難しい。

私の今の会社は退職金はありませんが、もしあったとしても自分で運用したいので給料で支払ってくださいというと思います。

将来に対する備えについて

引用:楽天証券

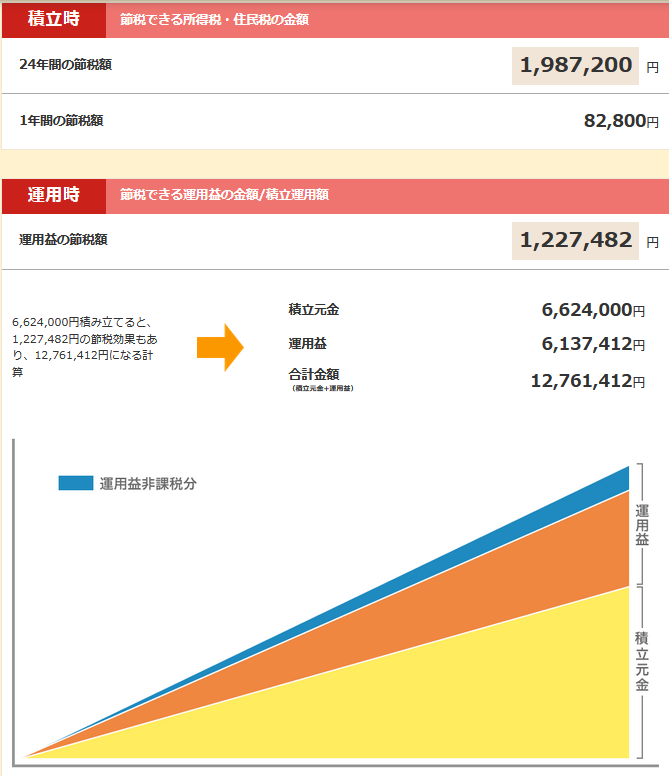

今現在、退職金がないので心置きなくiDeCoに申し込んでiDeCoでお金を運用しています。iDeCoの試算で積極運用の5%を選択した場合、月々23,000円の積立で24年間で約1,276,142円の金額と1,987,200円の節税額と12,761,412円の積立額が60歳時点で手に入る計算になっています。合計で14,748,612円の退職金が稼ぎ出せるので積立NISAと合わせて十分な老後資金を得られる予定になっています。

退職金があるに越したことはないのですが、結局会社だけに依存してしまうといざという時に会社を辞めることができなかったりと危険なところもあります。40年大手などの企業で働き続けるのは今の時代相当優良な企業に勤めて良い立ち位置につかないと難しいなと感じます。私はそう感じました。

普通に会社に勤めていると月々に給料が出るので、中々考える機会のないかと思います。お金のことも何から勉強して良いかわらかないですし。しかしながら、今は平均寿命も延びて老後も長いですし、しっかりとこういった部分を考えておいたほうが良いかなと思います。お金があると心も落ち着くので生活自体のクオリティも上がりますしね。

将来どうなるかはわからないけど、備えあれば患いなし。

本日は以上です!

Twitterのフォローもよろしくお願いします。今日もぽちっと押して応援よろしくお願いします!